En la última semana de septiembre, los precios de los mercados eléctricos europeos subieron respecto a la semana anterior. En la mayoría el promedio semanal fue superior a 100 /MWh y en varios mercados se registraron algunos precios horarios por encima de 200 €/MWh. La subida de los precios del gas, el descenso de la producción eólica y una mayor demanda favorecieron este comportamiento. Los futuros del Brent continuaron subiendo y el 27 de septiembre registraron el valor más alto desde noviembre de 2022

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 25 de septiembre, la producción solar aumentó respecto a la semana anterior en todos los mercados analizados. El mercado italiano registró el mayor aumento, de un 38%. En el resto de los mercados, el incremento de la producción solar fue muy homogéneo y osciló entre el 15% en España y el 18% en Alemania. Además, a pesar de que la radiación solar va disminuyendo en la medida en que se acerca el invierno, la Península Ibérica produjo 163 GWh de energía solar el lunes 25 de septiembre, un volumen de producción solar que no se veía desde el 1 de septiembre.

Para la semana del 2 de octubre, según las previsiones de producción solar de AleaSoft Energy Forecasting, se espera que la producción solar disminuya en los mercados analizados.

En cuanto a la producción eólica, la semana del 25 de septiembre trajo un descenso intersemanal de la producción con esta tecnología en todos los mercados analizados por AleaSoft Energy Forecasting. La mayor caída, del 55%, se registró en el mercado francés y la menor caída, del 2,4%, en el mercado italiano. En el resto de los mercados, los descensos de la producción eólica oscilaron entre el 44% de Alemania y el 49% de Portugal.

Para la semana del 2 de octubre, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la producción con esta tecnología seguirá disminuyendo en Italia y Francia, pero aumentará en el resto de los mercados analizados.

Demanda eléctrica

En la semana del 25 de septiembre, la demanda eléctrica aumentó respecto a la semana anterior en la mayoría de los mercados europeos analizados. El mayor incremento, del 5,6%, se observó en el mercado de los Países Bajos, seguido del aumento del 2,3% del mercado español. La menor subida, del 0,5%, se registró en Gran Bretaña. La demanda de electricidad cayó sólo en dos de los mercados analizados, un 4,5% en Italia y un 3,4% en Bélgica.

En el período analizado, las temperaturas medias aumentaron en la mayoría de los mercados, entre los 0,7°C de los Países Bajos a los 3,0°C de Portugal. Sin embargo, en Italia y Alemania las temperaturas medias bajaron 1,8°C y 0,1°C respectivamente.

Para la semana del 2 de octubre, según las previsiones de demanda de AleaSoft Energy Forecasting, se espera que la demanda eléctrica siga aumentando en la mayoría de los mercados europeos analizados, a excepción de Francia, Alemania e Italia.

Mercados eléctricos europeos

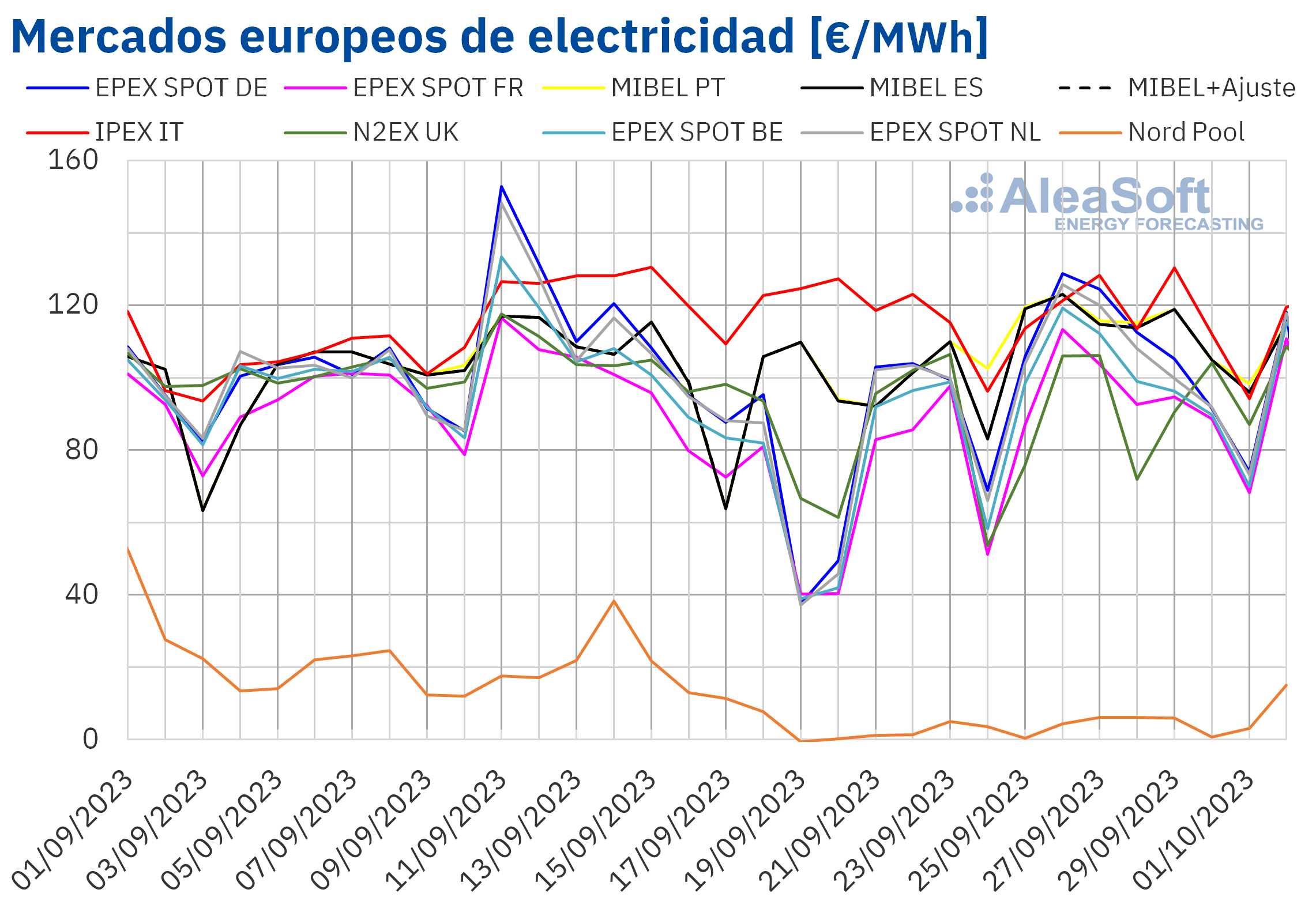

En la semana del 25 de septiembre, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting subieron respecto a la semana anterior. Mientras en la semana del 18 de septiembre se registraron precios diarios inferiores a 100 €/MWh en muchas ocasiones, en diversos días de la semana del 25 de septiembre los precios diarios superaron esta cantidad e incluso los 120 €/MWh en algunos mercados, dando lugar a mayores promedios semanales en la mayoría de los mercados analizados, en muchos casos por encima de 100 €/MWh. La excepción fue el mercado IPEX de Italia, donde el precio descendió ligeramente, un 1,7%.

Por otra parte, la mayor subida porcentual de precios, del 46%, se alcanzó en el mercado Nord Pool de los países nórdicos. Pese a que los precios diarios se mantuvieron por debajo de los 10 €/MWh, aumentaron respecto a la semana anterior, cuando se registró un precio diario negativo.

En el resto de los mercados, los precios aumentaron entre el 11% del mercado MIBEL de Portugal y el mercado N2EX del Reino Unido y el 35% del mercado EPEX SPOT de Bélgica y Francia.

En la cuarta semana de septiembre, los promedios semanales fueron superiores a 90 €/MWh en la mayoría de los mercados eléctricos europeos analizados. La excepción fue el mercado nórdico, donde se alcanzó el precio promedio más bajo, de 3,82 €/MWh. En cambio, el mayor promedio semanal, de 116,21 €/MWh, se alcanzó en el mercado italiano. En el resto de los mercados analizados, los precios se situaron entre los 91,68 €/MWh del mercado británico y los 113,67 €/MWh del mercado portugués.

Por lo que respecta a los precios horarios, los días 25, 26 y 30 de septiembre y el día 1 de octubre se registraron precios negativos en el mercado nórdico. En el caso del mercado británico, los precios negativos se registraron los días 25 y 28 de septiembre. El precio horario más bajo de este mercado, de ‑19,78 £/MWh, se alcanzó el jueves 28 de septiembre, de 5:00 a 6:00. Este precio fue el menor desde el 16 de julio en este mercado. Además, el domingo, 1 de octubre, se registraron precios negativos en los mercados alemán, belga, francés y neerlandés.

No obstante, en la cuarta semana de septiembre, también se alcanzaron precios horarios superiores a 200 €/MWh en varios mercados. El lunes 25 de septiembre se superó esta cantidad durante dos horas en el mercado belga. En los mercados alemán y neerlandés, además del día 25, se registraron precios por encima de 200 €/MWh los días 26, 27 y 28 de septiembre. El precio más elevado, de 379,59 €/MWh, se registró el lunes 25 de septiembre, de 19:00 a 20:00, en Alemania y los Países Bajos.

Durante la semana del 25 de septiembre, el incremento del precio promedio del gas, el aumento de la demanda eléctrica en la mayoría de los mercados y el descenso generalizado de la producción eólica propiciaron la subida de los precios de los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la primera semana de octubre los precios de la mayoría de los mercados eléctricos europeos analizados podrían disminuir, influenciados por el incremento de la producción eólica en algunos mercados.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron su precio de cierre mínimo semanal, de 93,29 $/bbl, el lunes 25 de septiembre. Este precio fue un 1,2% menor al del lunes anterior, pero 0,02 $/bbl mayor al del viernes de la semana precedente. Los aumentos continuaron hasta alcanzar el precio de cierre máximo semanal, de 96,55 $/bbl, el 27 de septiembre. Este precio fue un 3,2% mayor al del miércoles anterior y el más alto desde el 7 de noviembre de 2022. Posteriormente, los precios descendieron ligeramente, pero se mantuvieron por encima de 95 $/bbl. El precio de cierre del viernes 29 de septiembre fue de 95,31 $/bbl, un 2,2% mayor al del viernes anterior.

En la cuarta semana de septiembre, los recortes de producción de Arabia Saudí y Rusia, junto con los datos sobre el descenso de las reservas de crudo de Estados Unidos, propiciaron que los precios de cierre de los futuros de petróleo Brent aumentaran hasta alcanzar los 96,55 $/bbl el 27 de septiembre. Sin embargo, la preocupación por la evolución de la economía dio lugar a ligeros descensos de precios en las últimas sesiones de la semana. Los datos publicados el sábado 30 de septiembre sobre la evolución de la economía china podrían favorecer aumentos de precios en los primeros días de octubre. También podría ejercer su influencia al alza sobre los precios el incremento de la demanda asociado a la aviación por el aumento de los viajes durante el período vacacional en China.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 25 de septiembre alcanzaron el precio de cierre máximo semanal, de 44,44 €/MWh. Este precio fue un 29% mayor al del lunes anterior y el más alto desde principios de abril. En cambio, el precio de cierre mínimo semanal, de 39,30 €/MWh, se registró el 27 de septiembre. Pese al descenso, este precio todavía fue un 5,4% mayor al del miércoles anterior. En las últimas sesiones de la semana, los precios aumentaron de nuevo. Como resultado, el precio de cierre del viernes 29 de septiembre fue de 41,86 €/MWh, un 5,2% mayor al del viernes anterior.

En la cuarta semana de septiembre, las expectativas de una mayor demanda por la cercanía del invierno y el descenso de la producción renovable propiciaron que el lunes se alcanzase el precio más alto de los últimos meses. Sin embargo, los elevados niveles de las reservas europeas y las perspectivas de temperaturas suaves, así como mayores niveles de suministro permitieron que posteriormente se registraran precios inferiores.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, el lunes 25 de septiembre se alcanzó el precio de cierre máximo semanal, de 85,27 €/t. Este precio fue un 5,5% mayor al del lunes anterior. Sin embargo, este precio fue ya ligeramente inferior al del viernes anterior, de 85,48 €/t. En la mayoría de las sesiones de la cuarta semana de septiembre se registraron descensos de precios. Como consecuencia, el precio de cierre mínimo semanal, de 81,67 €/t, se registró el viernes 29 de septiembre y fue un 4,5% menor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

Los días 4 y 5 de octubre UNEF celebra el X Foro Solar. Un año más, AleaSoft Energy Forecasting será uno de los patrocinadores del evento. El jueves 5, a las 17:30, Antonio Delgado Rigal, el CEO de AleaSoft Energy Forecasting, participará en la mesa "¿Han cambiado las prioridades en el análisis de los riesgos de financiación?" para analizar el impacto de las expectativas de precios de los mercados eléctricos en las condiciones de financiación de proyectos fotovoltaicos y su rentabilidad.

El próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen se celebrará el jueves 19 de octubre. En el webinar, se analizarán las perspectivas de los mercados de energía europeos para el invierno 2023‑2024. En esta ocasión participarán ponentes de Deloitte, que repiten por cuarta vez, los cuales aportarán su visión y experiencia sobre la financiación de proyectos de energías renovables y la importancia de las previsiones en las auditorías y la valoración de carteras.

Fuente Comunicae