En la segunda semana de diciembre los precios de los mercados eléctricos europeos subieron, alcanzando promedios semanales superiores a 120€/MWh. En casi todos se alcanzó el mayor precio diario desde al menos marzo de 2023. El aumento de la demanda asociado a temperaturas más frías y una menor producción eólica favoreció el incremento de precios. Los precios del gas bajaron, pero continuaron por encima de 41 €/MWh. La fotovoltaica alcanzó récords de producción para un día de diciembre en España y Portugal

Producción solar fotovoltaica y producción eólica

En la semana del 9 de diciembre, la producción solar fotovoltaica aumentó en los mercados de la península ibérica e Italia en comparación con la semana anterior. El mercado portugués mantuvo la tendencia creciente por tercera semana consecutiva y registró el mayor incremento, del 13%. El mercado español mantuvo los aumentos por cuarta semana, siendo en esta ocasión de un 1,1%, mientras que el mercado italiano registró un crecimiento del 1,7%, tras tres semanas de descensos. En cambio, los mercados de Francia y Alemania sufrieron caídas en la generación con esta tecnología por segunda semana consecutiva. El mercado alemán registró el mayor descenso, del 48%, mientras que el mercado francés experimentó una reducción del 10%.

Durante la semana, los mercados de Portugal, España e Italia alcanzaron récords históricos de producción solar fotovoltaica para un día de diciembre. El mercado español registró la mayor producción para un día de diciembre el día 10, con 90 GWh. En Portugal el récord se alcanzó el lunes 9, seguido muy de cerca por la producción del martes 10. En ambos casos, la producción fue de 12 GWh y bate el récord previamente registrado el domingo 8 de diciembre, de 11 GWh. Por otro lado, el mercado italiano registró su segundo valor más alto para un día de diciembre el jueves 12, con 44 GWh de generación fotovoltaica.

Para la semana del 16 de diciembre, las previsiones de producción solar de AleaSoft Energy Forecasting indican aumentos en comparación con la semana anterior en los mercados de Alemania, Italia y España.

En la segunda semana de diciembre, la producción eólica descendió en los principales mercados de electricidad europeos en comparación con la semana anterior. El mercado francés registró la mayor caída, del 41%, seguido por los descensos del 31% en el mercado español y del 24% en el mercado portugués. Estos mercados experimentaron un cambio de tendencia, tras los incrementos de la semana precedente. Los mercados de Alemania e Italia registraron descensos en la generación eólica por tercera semana, en esta ocasión del 20% y 22%, respectivamente.

Para la tercera semana de diciembre, las previsiones de producción eólica de AleaSoft Energy Forecasting muestran incrementos generalizados de la producción con esta tecnología en todos los principales mercados europeos de electricidad en comparación con la semana anterior.

Demanda eléctrica

Para la tercera semana de diciembre, las previsiones de demanda de AleaSoft Energy Forecasting indican descensos de la demanda eléctrica en gran parte de los mercados europeos analizados, excepto en el mercado alemán, donde aumentará.

Mercados eléctricos europeos

En la semana del 9 de diciembre, la demanda eléctrica aumentó en la mayoría de los principales mercados de electricidad europeos en comparación con la semana anterior. Los mercados francés y español registraron los mayores incrementos, del 11% en ambos casos. El mercado alemán mostró la menor subida, de un 0,1%. Los mercados de Bélgica, Gran Bretaña, los Países Bajos y Portugal registraron aumentos que oscilaron entre el 2,2% en el mercado belga y el 8,1% en el portugués. A excepción del mercado español, donde la semana anterior la demanda bajó por el festivo nacional del 6 de diciembre, Día de la Constitución, los mercados que experimentaron incrementos durante la semana continuaron la tendencia alcista por segunda semana consecutiva. En cambio, en el mercado italiano la demanda disminuyó un 2,1% tras cinco semanas de incrementos.

Las temperaturas medias continuaron disminuyendo en todos los mercados analizados respecto a la semana precedente. La península ibérica lideró los descensos con caídas de 4,8°C en Portugal y 4,7°C en España. En esta ocasión, Italia mostró la menor reducción, de 0,2°C. Alemania, Gran Bretaña, los Países Bajos, Francia y Bélgica registraron bajadas que estuvieron entre los 1,5°C en Alemania y los 3,3°C en Bélgica.

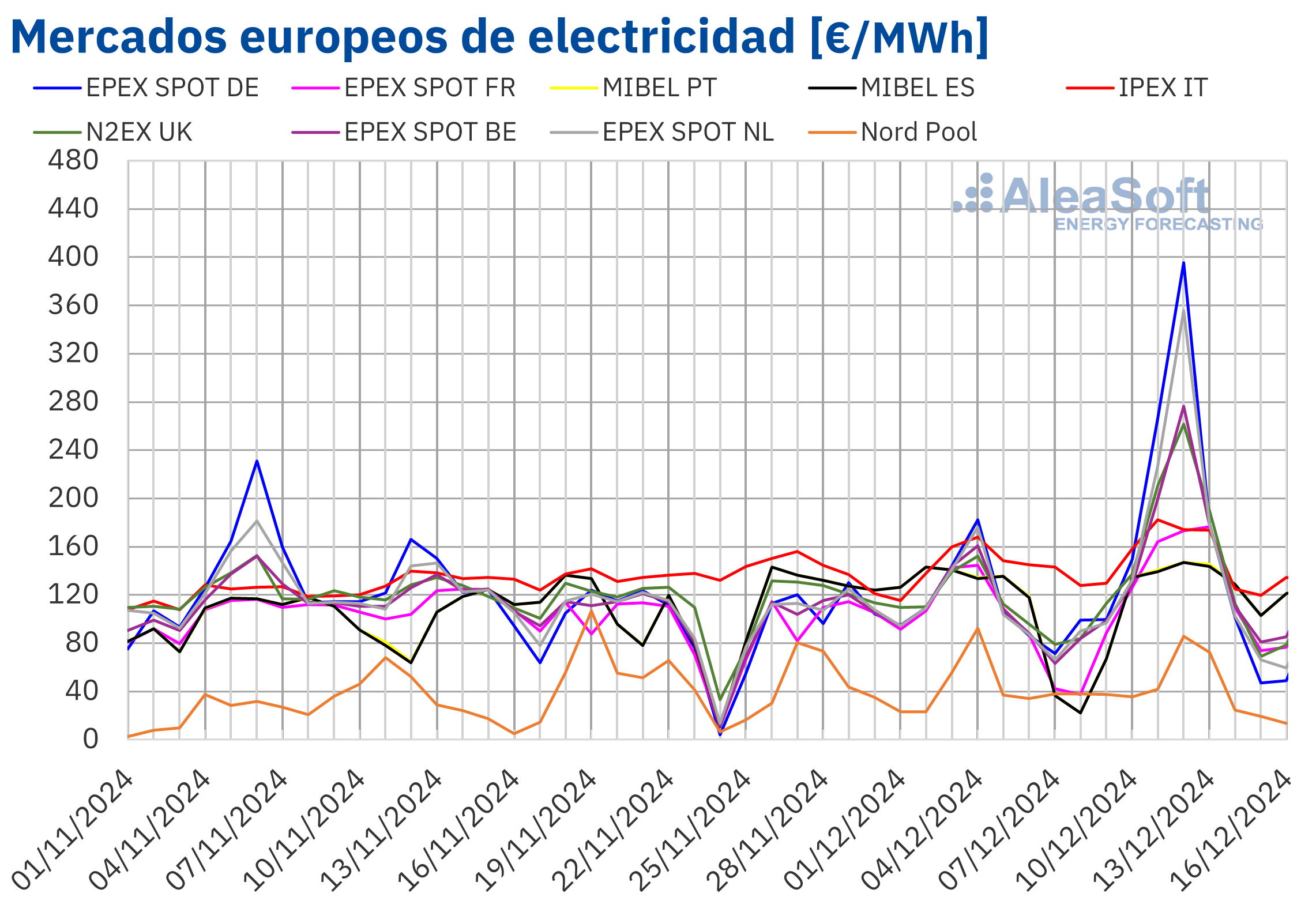

En la segunda semana de diciembre, los precios promedio de la mayoría de los principales mercados eléctricos europeos aumentaron respecto a la semana anterior. La excepción fue el mercado Nord Pool de los países nórdicos, con un ligero descenso del 0,7%. Por lo que respecta a las subidas, el mercado IPEX de Italia registró la menor subida porcentual de precios respecto a la semana anterior, del 3,2%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 18% del mercado MIBEL de España y Portugal y el 55% del mercado EPEX SPOT de Alemania.

En la segunda semana de diciembre, los promedios semanales superaron los 120 €/MWh en la mayoría de los mercados eléctricos europeos analizados. La excepción fue el mercado nórdico, que registró el promedio más bajo, de 45,17 €/MWh. Los mercados neerlandés y alemán alcanzaron los mayores promedios semanales, de 165,41 €/MWh y de 176,85 €/MWh, respectivamente. En el resto de los mercados analizados, los precios estuvieron entre los 123,25 €/MWh del mercado español y los 156,19 €/MWh del mercado N2EX del Reino Unido.

Por lo que respecta a los precios diarios, la mayoría de los mercados registraron sus precios más elevados de la semana el día 12 de diciembre. Ese día, los mercados belga, británico y neerlandés alcanzaron sus precios diarios más altos desde diciembre de 2022. El mercado ibérico registró su precio más alto desde marzo de 2023. Por otra parte, el día 11 de diciembre el mercado italiano alcanzó su precio más alto desde enero de 2023, mientras que el día 13 de diciembre el mercado francés registró su precio más elevado desde febrero de 2023.

En la semana del 9 de diciembre, a pesar del descenso de los precios semanales del gas, el incremento de la demanda eléctrica y la caída de la producción eólica propiciaron la subida de los precios semanales en los mercados eléctricos europeos. En los mercados alemán y francés también bajó la producción solar.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la tercera semana de diciembre, los precios bajarán en los mercados eléctricos europeos, influenciados por el aumento de la producción eólica y la caída de la demanda en la mayoría de los mercados. Además, la producción solar aumentará en los mercados alemán, español e italiano.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron incrementos de precios en la mayoría de las sesiones de la segunda semana de diciembre. El lunes 9 de diciembre, estos futuros registraron su precio de cierre mínimo semanal, de 72,14 $/bbl. A consecuencia de la tendencia ascendente, el viernes 13 de diciembre, estos futuros alcanzaron su precio de cierre máximo semanal, de 74,49 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 4,7% mayor al del viernes anterior y el más alto desde el 22 de noviembre.

En la segunda semana de diciembre, las perspectivas de incrementos en las sanciones a Rusia e Irán y la inestabilidad en Oriente Medio propiciaron el aumento de los precios de los futuros de petróleo Brent. Los planes para estimular la economía china y las expectativas de recortes en las tasas de interés estadounidenses, así como los recortes realizados por los bancos centrales canadiense, europeo y suizo, también contribuyeron al incremento de los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, registraron descensos de precios en todas las sesiones de la segunda semana de diciembre, excepto el 10 de diciembre. Ese día, estos futuros alcanzaron su precio de cierre máximo semanal, de 45,55 €/MWh. En cambio, como resultado de los descensos de precios registrados durante la semana, el viernes 13 de diciembre, estos futuros registraron su precio de cierre mínimo semanal, de 41,22 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 11% menor al del viernes anterior y el más bajo desde el 7 de noviembre.

La estabilidad en el suministro de gas, así como los pronósticos de temperaturas más suaves, propiciaron el descenso de los precios de los futuros de gas TTF.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, iniciaron la segunda semana de diciembre con una caída de precios del 2,8% respecto a la última sesión de la semana anterior, registrando un precio de cierre de 66,37 €/t el lunes 9 de diciembre. Posteriormente, los precios se recuperaron y el 11 de diciembre estos futuros alcanzaron su precio de cierre máximo semanal, de 68,63 €/t. En las últimas sesiones de la semana, los precios volvieron a descender. El viernes 13 de diciembre estos futuros registraron su precio de cierre mínimo semanal, de 64,43 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 5,7% menor al del viernes anterior y el más bajo desde el 7 de noviembre.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética

El jueves 12 de diciembre AleaSoft Energy Forecasting celebró el webinar número 50 de su serie de webinars mensuales. El webinar coincidió con el quinto aniversario de la serie. En esta ocasión, participaron ponentes de PwC Spain, Deloitte y EY. En el webinar se analizó la evolución del mercado eléctrico en el quinquenio que finaliza y las perspectivas para el próximo quinquenio, con especial atención en los principales vectores de la transición energética, como las energías renovables, las baterías, la demanda, el hidrógeno verde y otros combustibles renovables. Este contenido se presentó en dos sesiones complementarias. En la sesión en inglés se presentaron datos estadísticos y en la sesión en español se realizó una mesa de análisis con los ponentes.

Fuente Comunicae