En la cuarta semana de febrero, los precios de la mayoría de mercados eléctricos europeos bajaron respecto a la semana anterior, influenciados por el descenso de los precios del gas y la caída de la demanda en varios mercados europeos. Por otra parte, el 21 de febrero los futuros de gas TTF para el Front-Month registraron un precio de cierre de 48,54 €/MWh, el más bajo desde agosto de 2021. En cambio, ese día los futuros de CO2 para diciembre alcanzaron un precio de cierre máximo histórico de 100,34 €/t

Producción solar fotovoltaica y termoeléctrica y producción eólica

Durante la cuarta semana de febrero, la producción solar aumentó respecto a la semana anterior en la mayoría de mercados europeos analizados en AleaSoft Energy Forecasting. La mayor subida fue la del mercado alemán, del 13%, mientras que en los mercados portugués y español los incrementos fueron del 7,1% y el 4,7%, respectivamente. Por otra parte, la producción solar descendió un 25% en el mercado francés y un 34% en el mercado italiano.

Para la primera semana de marzo, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción podría aumentar en Alemania, España e Italia.

Durante la semana del 20 de febrero, la producción eólica aumentó respecto a la semana anterior en Alemania y España. La mayor subida, del 15%, fue la del mercado alemán, mientras que en el mercado español aumentó un 5,3%. Sin embargo, la producción con esta tecnología disminuyó en Francia, Italia y Portugal en un 2,1%, un 3,3% y un 58%, respectivamente.

Para la semana del 27 de febrero, las previsiones de producción eólica de AleaSoft Energy Forecasting indican un posible aumento en España, Italia y Portugal, pero podrían registrarse descensos en los mercados alemán y francés.

Demanda eléctrica

En la semana del 20 de febrero, la demanda eléctrica disminuyó en casi todos los mercados europeos analizados en AleaSoft Energy Forecasting respecto a la semana anterior. Las excepciones fueron los mercados británico y neerlandés, con incrementos del 2,8% y el 3,2%, respectivamente. Por otra parte, el mayor descenso, del 3,8%, se registró en el mercado italiano. En el resto de los mercados, la demanda disminuyó entre el 0,6% del mercado belga y el 2,9% del mercado español.

En el caso del mercado italiano, en la cuarta semana de febrero, las temperaturas medias aumentaron 1,9 °C en comparación con las registradas durante la semana anterior, permitiendo que se registrara el mayor descenso de la demanda eléctrica en este mercado.

Para la semana del 27 de febrero, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se esperan aumentos en casi todos los mercados europeos, influenciados por el descenso generalizado de las temperaturas medias.

Mercados eléctricos europeos

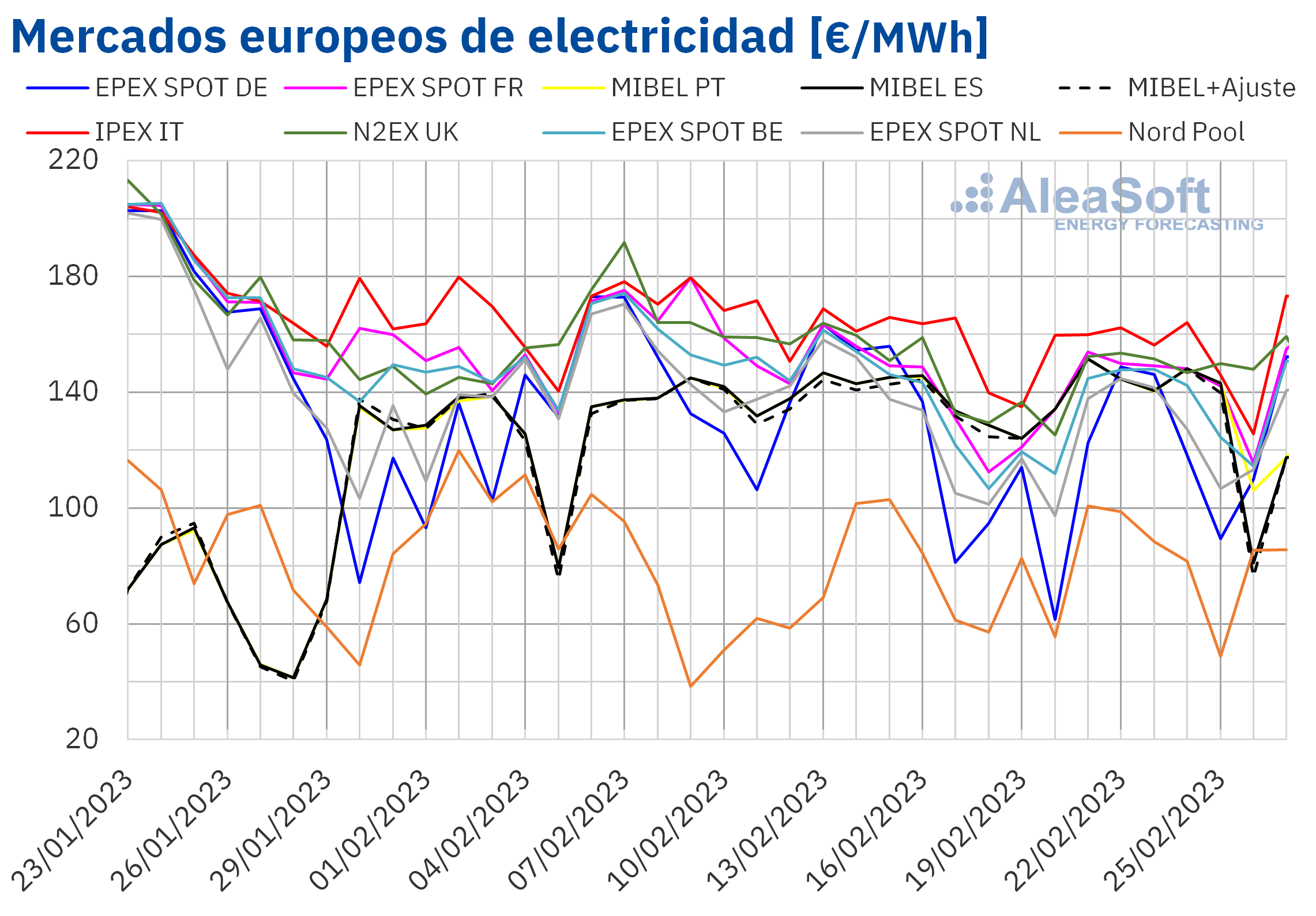

En la semana del 20 de febrero, los precios de la mayoría de mercados eléctricos europeos analizados en AleaSoft Energy Forecasting bajaron respecto a la semana anterior. Las excepciones fueron el mercado Nord Pool de los países nórdicos, el mercado MIBEL de Portugal y el mercado EPEX SPOT de Francia, con incrementos del 0,1%, 0,2% y 1,1%, respectivamente. Por otra parte, la mayor bajada de precios, del 12%, fue la del mercado EPEX SPOT de Alemania. En el resto de los mercados, los descensos estuvieron entre el 0,5% del mercado N2EX del Reino Unido y el 4,0% del mercado EPEX SPOT de los Países Bajos.

En la cuarta semana de febrero, el precio promedio más elevado, de 153,39 €/MWh, fue el del mercado IPEX de Italia, seguido por el promedio del mercado británico, de 146,73 €/MWh. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 79,91 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 113,72 €/MWh del mercado alemán y los 141,85 €/MWh del mercado francés.

En el caso del mercado español, el precio fue de 134,69 €/MWh, un 2,5% menor al de la semana anterior. Al tener en cuenta el ajuste que algunos consumidores han de pagar por la limitación del precio del gas en este mercado, en la cuarta semana de febrero se registró un promedio de 133,51 €/MWh.

Por lo que respecta a los precios horarios, el domingo 26 de febrero de 14:00 a 15:00, en el mercado francés se registró un precio de 55,84 €/MWh y en el mercado italiano, un precio de 62,46 €/MWh. Estos precios fueron los más bajos de estos mercados desde mediados de enero. En el caso del mercado español, ese mismo día de 15:00 a 17:00, se alcanzó un precio todavía menor, de 4,16 €/MWh, que fue el más bajo desde el 18 de enero. En cambio, en el mercado nórdico el día 21 de febrero de 18:00 a 19:00 se alcanzó un precio de 167,33 €/MWh, el más alto desde el 19 de enero.

Por lo que respecta a los precios diarios, en el mercado MIBEL de España y Portugal, el martes 21 de febrero se alcanzó el precio más alto desde el 6 diciembre de 2022, de 151,43 €/MWh. Por otra parte, el domingo 26 de febrero se registró un precio de 125,54 €/MWh en el mercado italiano, el más bajo de este mercado desde el 6 de noviembre de 2022. En el caso de los mercados alemán, neerlandés y británico, el día 20 de febrero se registraron los precios más bajos desde el 15 de enero, de 61,42 €/MWh, 97,34 €/MWh y 125,16 €/MWh, respectivamente.

Durante la semana del 20 de febrero, el descenso de los precios del gas respecto a la semana anterior, así como la caída de la demanda de electricidad en muchos mercados europeos, propiciaron el descenso de los precios en la mayoría de los mercados analizados, pese al aumento de los precios de los derechos de emisión de CO2. También favoreció este comportamiento el incremento de la producción eólica y solar en países como Alemania y España.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la primera semana de marzo los precios podrían aumentar en la mayoría de mercados eléctricos europeos, influenciados por el incremento de la demanda en casi todos los mercados y el descenso de la producción eólica en mercados como el alemán y el francés.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE empezaron la cuarta semana de febrero con una subida de precios respecto a la última sesión de la semana anterior. Así, el lunes 20 de febrero se alcanzó el precio de cierre máximo semanal, de 84,07 $/bbl. Sin embargo, este precio fue un 2,9% menor al del lunes anterior. Del mismo modo, la mayoría de días de la cuarta semana de febrero se registraron precios de cierre menores a los de los mismos días de la semana anterior. El precio de cierre mínimo semanal, de 80,60 $/bbl, se registró el mié;rcoles 22 de febrero y fue un 5,6% menor al del mismo día de la semana anterior. Pero, en las últimas sesiones de la semana, los precios se recuperaron. Como resultado, el viernes 24 de febrero se registró un precio de cierre de 83,16 $/bbl, un 0,2% mayor al del viernes anterior.

El incremento de las reservas de crudo estadounidenses y los temores por la evolución de la economía a nivel global continuaron ejerciendo su influencia a la baja sobre los precios de los futuros de petróleo Brent en la cuarta semana de febrero. Sin embargo, los planes de Rusia para recortar su producción de petróleo y disminuir sus exportaciones desde los puertos occidentales en marzo contribuyeron a la recuperación de los precios en la segunda mitad de la semana.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el martes 21 de febrero se registró el precio de cierre mínimo semanal, de 48,54 €/MWh. Este precio fue un 7,3% menor al del mismo día de la semana anterior y el más bajo desde finales de agosto de 2021. Pero, posteriormente, los precios de cierre se mantuvieron por encima de 50 €/MWh. El viernes 24 de febrero se registró el precio de cierre máximo semanal, de 51,01 €/MWh, el cual fue un 4,0% mayor al del viernes anterior. Sin embargo, exceptuando ese día, en la cuarta semana de febrero, los precios de cierre de los futuros de gas TTF fueron inferiores a los de los mismos días de la semana anterior. Estos precios continuaron influenciados a la baja por unos niveles de las reservas por encima de los habituales para la época y el abundante suministro de gas natural licuado.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, empezaron la cuarta semana de febrero con incrementos de precios. El martes 21 de febrero alcanzaron un precio de cierre máximo histórico, de 100,34 €/t, el cual, además, fue un 9,0% mayor al del martes anterior. Sin embargo, el mié;rcoles 22 de febrero los precios cayeron hasta registrar el precio de cierre mínimo de la semana, de 96,77 €/t. Los últimos días de la cuarta semana de febrero, los precios de cierre se mantuvieron por encima de 97 €/t, registrando un valor de 97,39 €/t el viernes 24 de febrero, el cual fue un 1,2% mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

El jueves 16 de marzo, se celebrará el tercer webinar de 2023 de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. Además de las perspectivas de los mercados de energía europeos para la primavera de 2023, en el webinar se analizarán las principales novedades en la regulación del sector energético español, la financiación de proyectos de energías renovables, la importancia de los PPA y el autoconsumo, así como las principales consideraciones a tener en cuenta en la valoración de carteras. En el webinar de marzo, participarán por tercera vez ponentes invitados de EY.

Por otra parte, en AleaSoft Energy Forcasting se ha desarrollado Alea Energy DataBase (AleaApp), una plataforma online para la compilación, visualización y análisis de datos relacionados con los mercados de energía. En Alea Energy DataBase se incluyen los precios y la demanda de electricidad de los principales mercados eléctricos europeos. También hay un observatorio de combustibles, donde se pueden consultar las series temporales de precios de gas, petróleo, carbón y derechos de emisión de CO2.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/segunda-semana-consecutiva-caidas-precios-mercados-electricos-europeos/

Fuente Comunicae